セオリーも知らず、たまにその時の気分で銘柄変更していた、12年間の確定拠出年金について振り返ります。

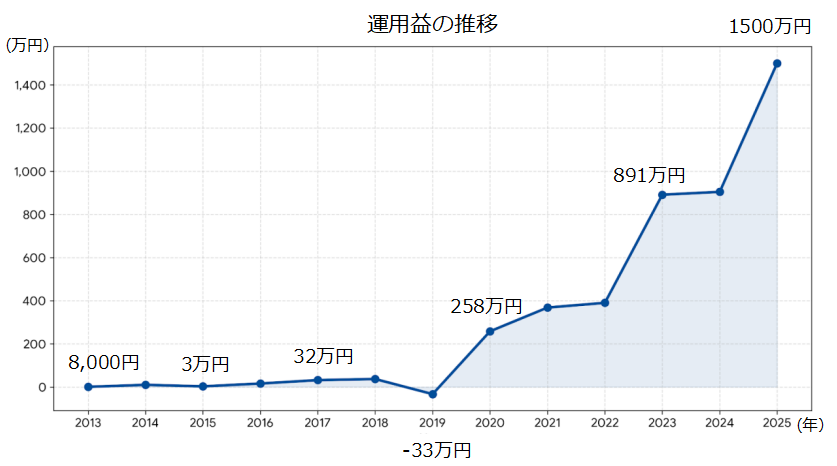

運用益1,500万円でした。ですが、増加はコロナ以降の直近数年間に集中

現時点までの運用益をグラフにしました。

グラフを見ると分かりますが、12年間で、当初7年間はマイナスもありました。増えたのはコロナ以降急激でした。

資産が一定の大きさを超えると、増えるスピードが急増するという複利の効果を得ていました。

これだけの利益が出たのは、『市場全体の上げ相場』と『歴史的な円安』という幸運が重なったからです。

このあと書きますが、私の銘柄選定は無知で酷いものです。そんな状態でも、市況の好況を掴めたのは、毎月積立投資が確定拠出年金により自動的にされていたからです。

2019年のマイナス時にも、コロナショックの混乱時にも、ただ市場に『居続けた』という一点に尽きます。

個別株でJALで大損を経験したから、長期・積立・分散投資のメリットを強く感じました。

- 利益が利益を生む構造

- 元本割れのリスク低い

- 考える時間の節約

確定拠出年金(DC)のデメリット

今の会社に勤めているから、半ば強制的に(実際には、確定拠出年金をやらないことを選択可能です。)長期分散投資することで、運用益が出ていましたが、デメリットも沢山あります。

| デメリットの内容 | なぜ困るか? |

|---|---|

| 60歳まで引き出せない | 60歳までに必要な、学費や住宅資金などには使えない(流動性の欠如) |

| 商品ラインナップ | 指定されたDCから購入可能な商品しか、選択することができない。※追って補足 |

| 手数料が高い | 競争が激しい一般の投信に比べ、手数料が下がりにくい |

| 出口の課税 | 税制優遇があるものの、受け取り時に税金で削られる可能性がある。 |

| 移管の手間 | 転職や退職した場合、手続きが必要。早期退職した場合、iDeCoへの移管などが必要。 |

商品ラインナップについて

私は、NISAで販売実績一番になっている、eMAXISSlim全世界株式(オール・カントリー)を購入したいのですが、私の確定拠出年金にはありません。色々調べてみると、オールカントリー(通称オルカン)が含まれていない確定拠出年金は多いそうです。

私の銘柄は、商品が4つに分類されています。

- 海外債券型

- 海外株式型

- 国内債券型

- 国内株式型

私が欲しい、eMAXISSlim全世界株式(オール・カントリー)は、構成は下記です。

eMAXIS Slim 全世界株式(オール・カントリー)資産国別【2025年12月末〜2026年1月基準】

| 資産・国名 | 比率 |

|---|---|

| アメリカ | 約63.1% |

| 日本 | 約5.0% |

| イギリス | 約3.4% |

| カナダ | 約2.8% |

| フランス | 約2.3% |

これを鑑みると、確定拠出年金では『2.外国株式に95%』+『4.国内株式型に5%』になります。

(ここでの外国株式はMSCI指数のインデックス投資を指します。)

国内株式型は5%なので、ほぼ影響なさそうです。結論的には、オルカンの代わりに、『2.外国株式に100%』にすると、私の中で決まりました。

ですので、今まで、悩んで、調べて、でも結論が出ず、なんとなくいろいろな銘柄に投資をしていましたが、今後は『2.外国株式に100%』にします。

えっ、国内とか、債券とは、分散投資しなくていいの?という意見もあると思いますが、確定拠出年金だけで投資するわけではないので、確定拠出年金の税制メリットを考えると、一番リターンが高くなる可能性が高いと考えられる、海外株式に全額でよいと考えました。

年齢が60歳に近づいたとき、変更する可能性は高いですが、50歳前の今はこれでいきます。

会社拠出分があるので、確定拠出年金は継続して続けますが、税制面でのメリットや自由度の高さから、圧倒的にNISAの方に軍配があがると理解できました。

今後は、会社拠出分は確定拠出年金は継続する。別途NISAに全力投資集中していくことに決めました。

私の銘柄選定の失敗

この12年間、投資が分かっていないため、振り返ると失敗ばかりです。もっと投資について真剣に学んでいたら、より資産は増えていたことと思います。

ですが、過去は変えられないので、今後これを糧にして、将来、賢い選択をしていきたいと思います。

これを見てくださっている方は、私の失敗を参考にして、より効率のよい資産運用をしていただきたいと思います。

- 元本保証の預金・保険商品を選択していた。←確定拠出年金でやる必要なし。若いうちはリスクを取るべき

- 債券は選ばない。株より値動きが大きくないので、税制優遇がある確定拠出年金で購入する必要なし。←必要な場合は別で購入する。

- 手数料の低い商品を選ぶ。ラップファンドを購入していたのは、本当に無知だった←インデックスを上回るアクティブ投資は、長期的には1割程度しか勝てないといわれるようです。

なぜインデックスは「最強」に近いのか?

- コストの壁: アクティブファンドは調査や分析にコストがかかるため、信託報酬が年1%を超えることも珍しくありません。インデックス(0.1%以下)との「年0.9%の差」は、20年経つと複利で決定的な差になります。

- プロでも予測は困難: コロナショックや今の歴史的な上げ相場を、10年、20年という単位で正確に予測し、売買し続けられるプロは、統計的にほぼ存在しません。

- 「平均」は実は「上位」: 長期間で見ると、市場平均(インデックス)を維持するだけで、全投資信託の中では上位10〜20%以内のトップエリートに入ることになります。

インデクス投資、素晴らしいと思います。今までの個別株は何だったんだろうと思うほどです。ほったらかし投資ともいわれますが、多忙なサラリーマンが投資に多くの時間を割かずに投資できる素晴らしい仕組みだと感じます。

子どもが将来NISAや確定拠出年金やiDeCoをするタイミングが来たら、この大事なことを必ず教えたいと思います。

どなたかの参考になれば幸いです。

NISAへの投資額を増やすためにやったこと。▼