投資は常に完璧にいくものではありません。失敗から学ぶことも多いはず。 ここでは、私が投資で経験した「しくじり」を、自戒の念を込めて、記録しておきたいと思います。

今回のテーマは「ジュニアNISA」で購入した投資信託です。

ジュニアNISAと、わが家の運用状況

わが家には十代の子どもが一人います。現在は新規の積立ができませんが、2021年から2023年の約3年間、野村證券でジュニアNISAで積立投資をしていました。

2016年から2023年まで提供されていた0歳から17歳までの未成年者を対象とした非課税の投資制度です。

新規の買付は2023年末で終了しましたが、それまでに購入した資産は18歳になるまで非課税で持ち続けることができます。

また、2024年以降はいつでも非課税で一括払い出しができるようになり、使い勝手が向上しました。

さらに、2027年1月からは新たに「こどもNISA(仮称)」が開始される予定です。ジュニアNISAは使い勝手が悪いこともあり、普及率が10%程度とあまり振るいませんでしたが、新制度は年間上限額が60万円となり、現在の成人用NISAに近い形で、子どもの資産形成を強力にバックアップするものになると期待されています。

親族からの紹介、そして言いなりの銘柄選び

投資を始めたきっかけは、親族から野村證券の営業担当者を紹介されたことでした。 当時、投資信託の知識がほとんどなかった私は、「子どもの将来のためになりそう」という軽い気持ちで、親族に勧められるがままアクティブ型の「ティー・ロウ・プライス 世界厳選成長株式ファンド」を購入しました。

そして、今振り返って一番の「しくじり」だと感じているのが、最初の1年間、「為替ヘッジあり」に投資してしまったことです。

| 2021年から1年間 | ティー・ロウ・プライス 世界厳選成長株式ファンド(Aコース/為替ヘッジあり) |

| 2022年から2年間 | ティー・ロウ・プライス 世界厳選成長株式ファンド(Bコース/為替ヘッジなし) |

”為替ヘッジあり”の重すぎるコスト

「為替ヘッジあり」は、円高になっても資産が守られる安心感がありますが、その代償として「ヘッジコスト」がかかります。ここまでは認識していたのですが、このヘッジコストがとてつもなく高いことに気づいていませんでした。

あお

あおリスクヘッジしてくれるなら、ありがたいな。

当時の私は無知過ぎました😭

このヘッジコストは、日本と投資対象国(米国など)の金利差によって決まります。

- 米国の短期金利: 3.50% 〜 3.75%(現在、落ち着いてきたとはいえ依然高い)

- 日本の短期金利: 0.75%(2025年末に引き上げられましたが、世界的には超低金利)

この約3%もの金利差が、そのままヘッジコストとしてリターンを削り取ります。

投資信託そのものが利益を出していても、このコストのせいでなかなか増えないという状況に陥ってしまうのです。

実際にそれぞれの5年間のチャートは、このようになっていました。

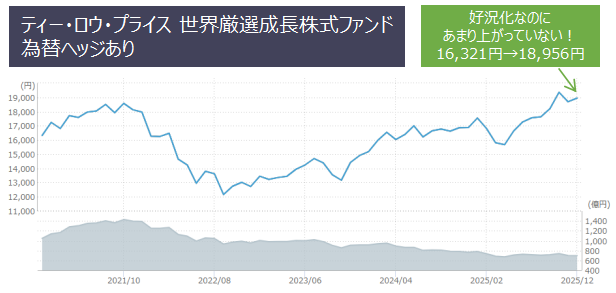

■ティー・ロウ・プライス 世界厳選成長株式ファンド(Aコース/為替ヘッジあり) 過去5年間のチャート

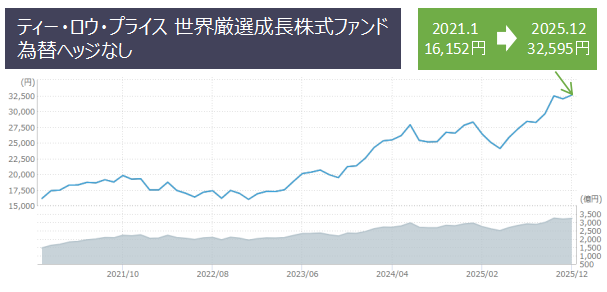

■ティー・ロウ・プライス 世界厳選成長株式ファンド(Bコース/為替ヘッジなし) 過去5年間のチャート

それぞれの年利は

- 為替ヘッジありの年利 → 約3.04%(資産は微増。ですがインフレを考えると…)

- 為替ヘッジなしの年利 → 15.08%(資産は約2倍!)

同じ銘柄の投資信託を購入してこの差がありました。

なんと、5倍もの差がついてしまいました。 もちろん、この数年が好況だったこともありますが、この利益の差の大部分は為替ヘッジコストとして消えてしまったわけです。

実際には、積立投資のため、チャートと一致しませんが、1年間分を現時点の評価損益は

- 為替ヘッジあり(2021年の1年間) → +2.1万

- 為替ヘッジなし(2022年の1年間) → +66.6万

同時期の比較ではなのですが、60万円以上の利益差が出ています。

いかに為替ヘッジ手数料が高いか感じていただけると思います。

投資に絶対はありませんが、今となると、為替ヘッジありは円高のリスクに強いもので、この数年間は円安に振れ続けた状況だったので、より結果が悪くなっていたこともあると思いますが、ジュニアNISAはある程度長期で保持するものなので、為替ヘッジなしで運用すべきだったと学びました。

この事実に気がついた私は、次年度から積立銘柄を「為替ヘッジなし」に変更しましたが……

既に積み立てた1年分はそのままヘッジありにし、放置してしまいました。

ここでジュニアNISA特有の罠にハマりました。

現在、ジュニアNISAが銘柄変更ができない…という悲劇

これが一番のショックでした。 ジュニアNISAは制度自体が終了しているため、口座内での銘柄のスイッチング(買い換え)ができません。

つまり、最初に買ってしまった「コストの高いヘッジあり銘柄」を、18歳まで持ち続けるしかないのです。

(※全額払い出しをして口座を廃止すれば解約は可能ですが、2年間購入したヘッジなしの方が利益が出ている状況なので、全額払い出しの方が、損する可能性が高い)

ジュニアNISAは資金ロックのリスクはある

わが家のようなケース(スイッチングor一部銘柄のみ解約したい場合)では、ジュニアNISAは資金ロックされてしまう可能性があります。

「ジュニアNISAは『全額払い出し』か『継続』かの二択」

銘柄のスイッチングができない以上、今持っている銘柄(私で言えばヘッジあり)がどうしても嫌なら、一度「全額払い出し」をして、親のNISA口座や特定口座で買い直すということは可能です。

でも、せっかく2021年の安い時期に買えた非課税枠。 他の銘柄も加味して考えると、全額払い出しはもったいない。

ジュニアNISAの使い勝手の悪さを痛感しました。

今のところの計画では、2027年1月から始まる予定の『こどもNISA』は、ジュニアNISAよりもっと使い勝手が良くなる予定なので、こちらは上手く活用していきたいと思います。

結論:無知は「高い勉強代」を支払うことになる

今回の経験で強く感じたのは「無知の怖さ」です。 「人から勧められたから」「為替ヘッジしてくれるならなんとなく安心そうだから」という理由で選んだ選択肢が、数年後にこれほど大きなリターン差となって現れる。

大切なこどもにつなぐ資産だからこそ、制度の仕組みやコストについては、自分自身でしっかりと理解しておくべきだったと痛感した出来事でした。

▼NISAで選択する、投資信託の銘柄に関して、過去のしくじりを書いています。よければ合わせてご覧ください。