わが家は、注文住宅を建てた関係で、住宅ローンが「土地」と「建物」で分かれる。かつ建物分に関してペアローンを組んだ関係で、住宅ローンが3つに分かれています。

今回、初めてその中の1つを完済することができたので、記録として残しておきます。

それぞれの住宅ローンの金利の確認

| 住宅ローン | 残金 | 金利 | 優先順位 |

|---|---|---|---|

| ①住宅ローン(夫:土地分) | 約2,500万円 | 1.105% | 最後に返済 |

| ②住宅ローン(妻:建物分) | 約1,000万円 | 0.925% | 次のターゲット |

| ③住宅ローン(夫:建物分) | 約70万円 | 1.115% | ★今回の返済対象 |

居住して10年間は住宅ローン控除をいただいていましたが、それも終了し、数年経っています。

今までは、住宅ローンについてあまり気にしていませんでした。ですが、早期退職を意識り、借金を早めに返済する必要を強く感じ、残債を確認すると上記の状況でした。

今回返済した住宅ローンは③の70万円です。(金額、少な!🤣)

金利は借りた当時は0.7%代でしたが、現在は1%以上に変わっています。今後さらに上がると思います。

(また、別の機会に書きたいのですが、②の私の金利が少し低いのは、以前銀行に交渉し、手数料などを支払い金利を下げてもらいました。主人の方は、転職して間もなかった関係でNGでした。)

家計の整理をしている中で、③の金額であれば、全額返済できることに気づきました!

FPを勉強する中で、住宅ローンは早く返済すればするほど、利息削減効果が高いことを痛感したことも、今回動けた理由です。

全額返済は、書面による手続きになるため、平日窓口への電話が必要

三井住友信託銀行では、通常の一部繰り上げ返済はインタネットバンキングで手続きできますが、全額返済は違いました。

- 平日に電話

- 10営業日前までに連絡

- 郵送で書面のやり取り

仕事を持つ身には少しハードルが高いですが、夫に協力してもらい10日後の返済日を決めました。

その後、銀行から郵送で書面がくるので、記入後、すぐ返送しました。(返済日の5営業部前までに返送する必要がある。)

そして、住宅ローン引き落としの口座に残金を入金しておき、約束の日に銀行が引き落す流れです。

これで、全額返済完了となりました。

手数料は22,000円でした

今回、最大の学びだったのが「全額繰上げ返済手数料」です。 私のケースでは22,000円。

70万円を返すのに、利息とは別にこれだけの手数料がかかるとは……。

ネット銀行なら無料のところも多い中、大手銀行ならではの「コスト」を痛感しました。

これから完済を目指す方は、「金利」だけでなく、「その他の手数料」も事前にチェックしておくことをおすすめします!

調べたところ、70万をそのまま返済を続けた場合、今の利息が続くと想定し、支払い利息は約9.4万円でした。

ですので、手数料を差し引いても7.2万円の利息が浮いた計算になります。

今後住宅リーン金利は上がるでしょうし、何より、借金が少しでも減ったことは、重荷を下ろした気持ちになり、なんともいえない心地よさに浸っています。

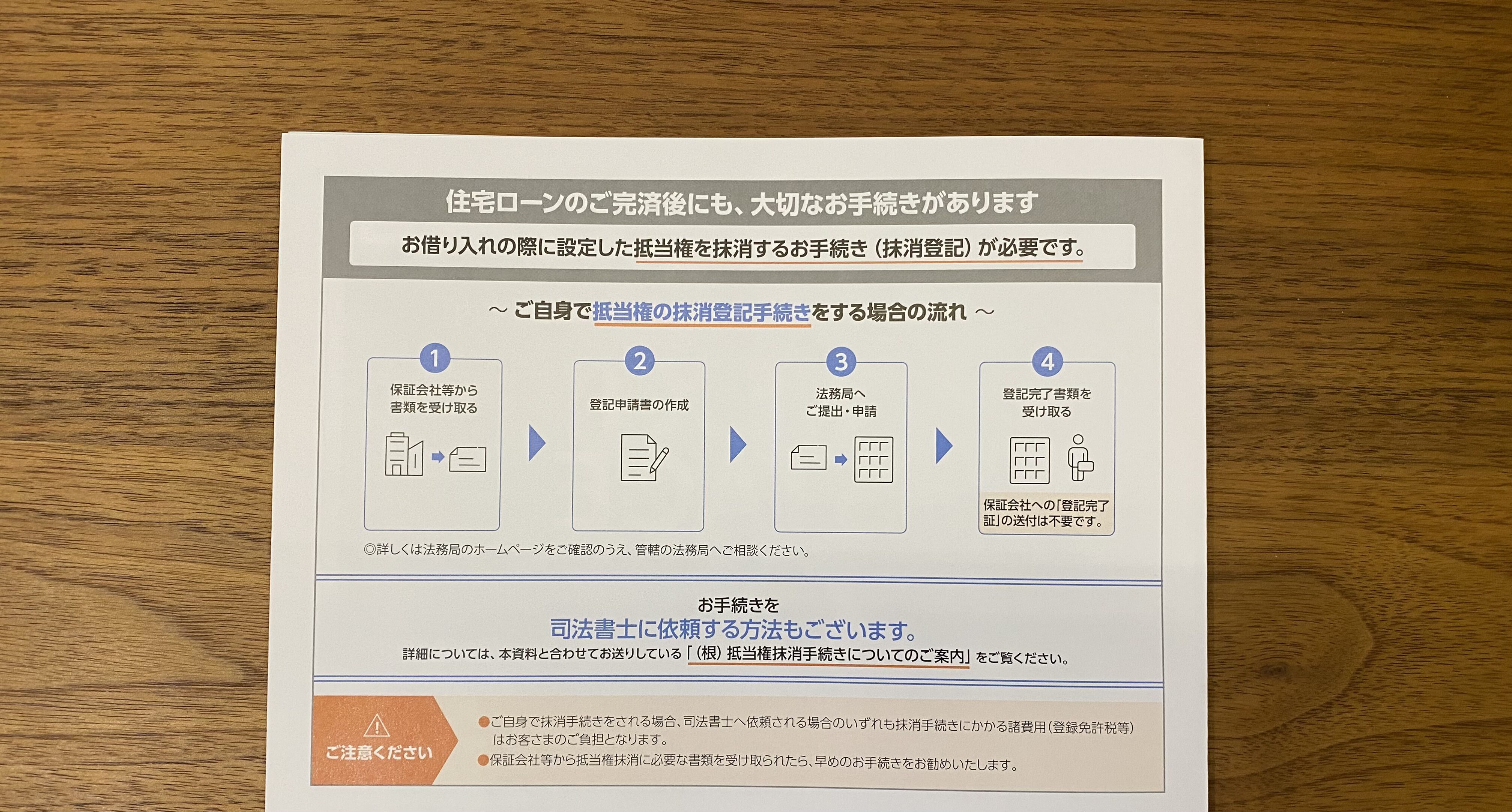

銀行との取引は完了ですが、この後、抵当権抹消登記手続きが必要

晴れて、わが家も住宅ローンを返済しました。(残り、大きいものがまだ2こありますが😂)ですが、これで完了ではなく、抵当権抹消登記手続きが必要になります。

抵当権抹消登記手続きは、「司法書士に依頼する」もしくは「自身で手続きする」方法を選ぶことができます。

今回、自身で手続きしましたので、次はその記録を残したいと思います。