退職後の収入をどう作るか。私のプランはこんな感じです。

- 月10万円の労働収入

- 高配当株からの配当収入

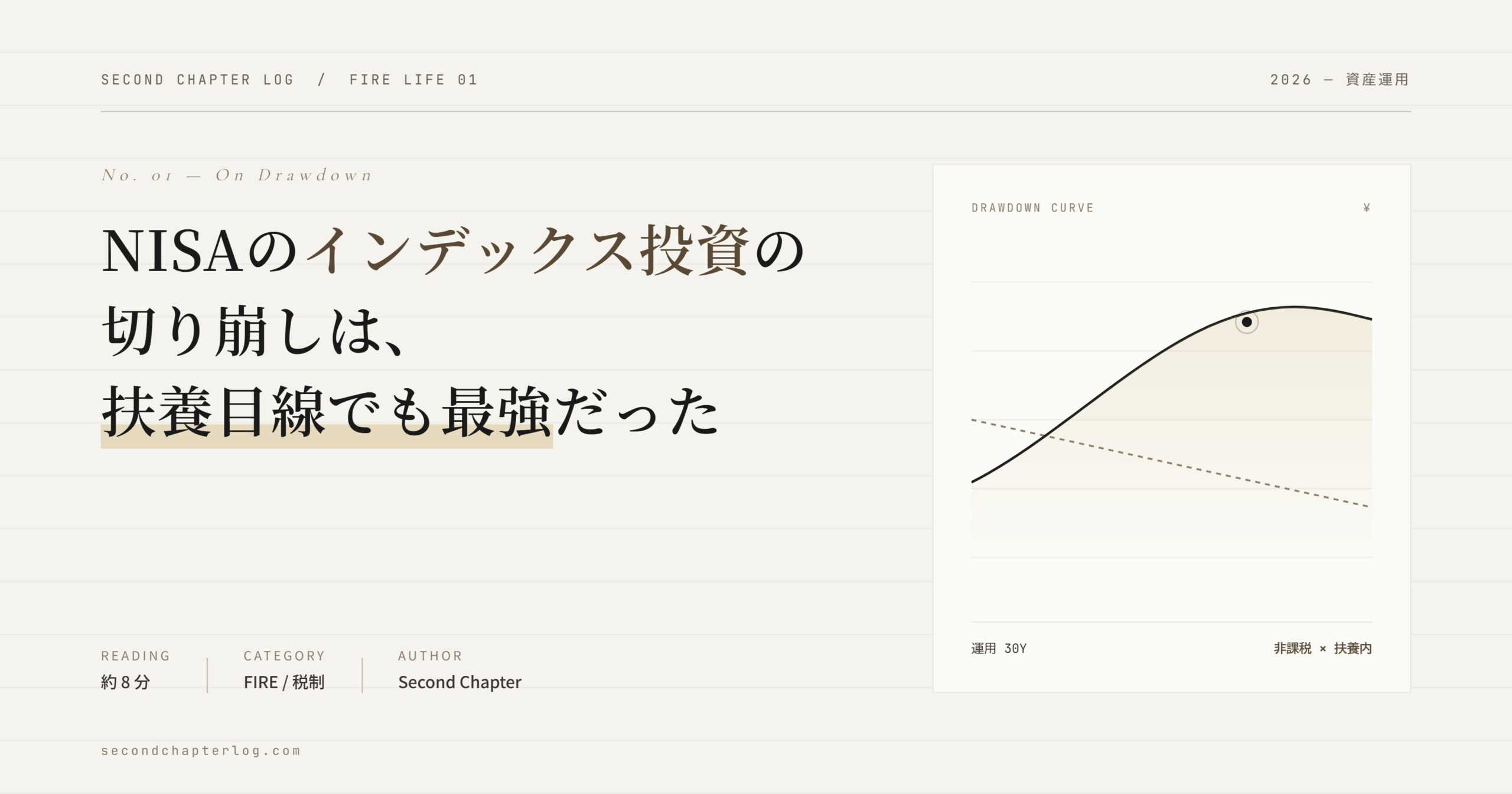

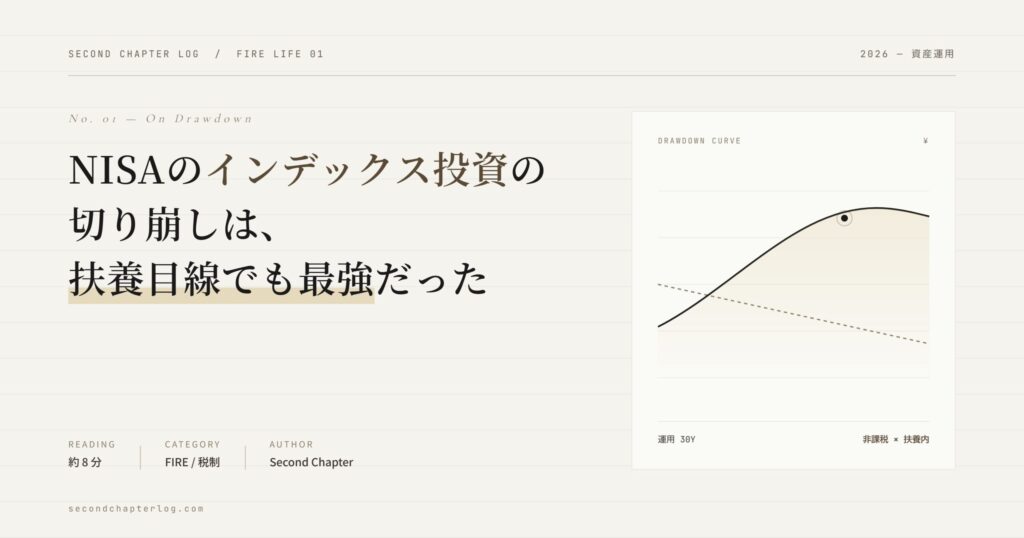

- NISAのインデックス投資(オルカンやS&P500)の切り崩し

▼サイドFIREを目指しています。詳しくはこちら

この3本柱で生活費を賄うつもりでいました。

ところが調べていくうちに、高配当株の配当収入が健康保険の被扶養者認定に影響する可能性があることがわかりました。

では、NISAのインデックス投資切り崩しはどうなのか。

調べてみると、こちらはかなり有利な扱いになることがわかりました。

まず「扶養」には2種類ある

ここを混同すると話がこんがらがるので、先に整理します。

(私も何度もここが分からなくなり、苦労しています💦)

税制上の扶養(配偶者控除)は「所得」で判断されます。 NISAの利益は非課税なので、そもそも所得にカウントされません。 つまり、NISAでいくら儲けても、税制上の扶養には影響しない。

社会保険上の扶養(健康保険の被扶養者)は「収入」で判断されます。 こちらは、非課税かどうかに関係なく、実際のお金の動きで見られます。

ここが今回の本題です。

NISAの切り崩しは「一時的な収入」とみなされやすい

NISAインデックス投資の切り崩しとは、積み上げた投資信託を必要な分だけ売って現金化すること。

この売却益が健保の被扶養者認定における「収入」に当たるかどうかですが、

- 年1〜2回まとめて売る程度 → 「一時的な収入」として扱われやすい

- 毎月コツコツ売り続ける → 「継続的な収入」と判断されるリスクがある

という整理になります。

つまり、切り崩し方を工夫すれば、扶養への影響を抑えられるということです。

また、国民健康保険料への影響もありません。

NISAの売却益は非課税なので確定申告が不要。国保の保険料計算に使われる所得に含まれないため、いくら売っても国民健康保険料は上がりません。

将来の「金融所得→社会保険料反映の話」もNISAは対象外の方向

現在、「金融所得を社会保険料の計算に反映する」という議論が進んでいます。

これ、最初に聞いたとき正直ヒヤッとしました。

でも調べてみると、NISAの収益は対象外とする方向で検討が進んでいるようです。

政府が「貯蓄から投資へ」を推進している手前、NISAに課税強化するのは逆行する。今のところはそういう判断のようです。(この手の話は、変更になる可能性はあるので、情報の更新は必要ですが…)

良かった、と思いつつ、引き続き動向は追っていくつもりです。

同じNISAでも、切り崩しと配当は少し違う

ここは少し細かい話になります。

NISAの中で高配当株を持っている場合、配当金の扱いも気になるところです。

配当金は毎年定期的に入ってくるという性質があるため、切り崩しと比べると継続的な収入と判断されやすい傾向があります。

健保組合によって扱いが異なる点も注意が必要です。

(最終的には、それぞれの健保組合に確認しないと分からない。今現在、私は主人の健保組合の条件の把握はできていません)

つまり、同じNISA口座の中でも、

- NISAのインデックス投資の売却益→ 比較的セーフ寄り(健保の被扶養者認定OK)

- NISAの個別株の配当金 → 健保組合次第でアウト寄り(健保の被扶養者認定NG)

という整理になります。

※繰り返しますが、最終的には所属する健保組合の基準になります。

NISA外のインデックス投資(オルカンやS&P500)はどうか

では、NISA枠を使い切った後のインデックス投資は?という疑問も出てきます。

NISA外でインデックス投資を持つ場合、ポイントは口座の種類です。

源泉徴収ありの特定口座を使っていれば、売却しても確定申告が不要。国保料の計算に含まれないので、国保料への影響はほぼなしです。

(※ただしこのルールは、今後変わる可能性があると感じています。政府が進めているマイナンバーによる金融所得の把握が進めば、「確定申告しなくても金融所得が当局に筒抜けになる」という状況になりかねません。現時点のルールを前提にしつつも、動向は引き続きウォッチしておく必要がありそうです。)

ただし健保の被扶養者認定については、売却の頻度や金額によってグレーになりえます。

整理するとこうなります。

- 売却頻度が低い(年1〜2回)→ 一時的な収入として扱われやすい

- 売却頻度が高い(毎月)→ 継続的な収入と判断されるリスクあり

- 源泉徴収あり特定口座 → 国保料への影響なし

- 源泉徴収なし・一般口座 → 確定申告が必要になり国保料に反映される可能性あり

NISA外のインデックス投資は、高配当株ほどリスクは高くないが、NISAのインデックス投資よりは劣る、という位置づけです。

だからこそ、まずNISA枠(年360万円、生涯1,800万円)を優先的に使い切る。その上でNISA外にインデックス投資を持つ、という順番が合理的だと思っています。

5つの収入源を「扶養」目線で比べてみた

改めて、わが家の収入源を並べてみます。

| 収入の種類 | 健保の被扶養者認定 | 国保料への影響 | 将来リスク |

|---|---|---|---|

| NISAのインデックス投資切り崩し | ◎ ほぼセーフ | ◎ なし | ◎ 対象外の方向 |

| NISA外インデックス投資(源泉徴収あり) | △ 頻度・金額次第 | ◎ なし | △ 要注目 |

| NISAの配当金 | △ 健保組合次第 | ◎ なし | ◎ 対象外の方向 |

| NISA外の高配当株配当 | △ 収入カウントされやすい | △ 確定申告すると反映 | △ 要注意 |

| 労働収入(月10万円) | ○ 年120万円で範囲内 | ○ 影響小 | △ 自分次第 |

こう並べてみると、NISAのインデックス投資切り崩しが、扶養を守りながら生活費を確保する手段として一番優秀だということがわかります。

わが家の高配当株、現在地

正直に言うと、高配当株はまだまだ道半ばです。

現時点での配当収入は年間約20万円。月換算すると約1.7万円。

退職後の生活費の柱にするには、月10万円の配当収入が欲しいところです。年間120万円。今の6倍。

そう考えると、退職までの3〜5年で一気に積み上げるのは現実的ではないかもしれません。

しかも前述の通り、高配当株の配当は扶養認定における「収入」にカウントされやすい。配当が増えるほど、扶養から外れるリスクも高まるというジレンマがあります。

だからこそ、個別の高配当株は夫名義で買い増すという結論に至りました。夫は会社員なので、配当収入がいくら増えても健保料には影響しません。わたしはNISAのインデックス投資切り崩しをメインにする。この役割分担が、今のところ一番合理的だと思っています。

高配当株で月10万円の配当を目指す夢は、夫に託します(笑)

まとめ

NISAのインデックス投資切り崩し、NISA外のインデックス投資、高配当株の配当、労働収入。それぞれの性質が、扶養の観点でこんなに違うとは思っていませんでした。

「利回りが高いから」「配当が安定しているから」という理由だけで収入源を選ぶのではなく、社会保険との兼ね合いも含めて設計することが大事だと、今回改めて気づきました。

退職まであと3〜5年。

NISAの枠をしっかり使いながら、高配当株は夫名義で積み上げる。このシンプルな役割分担が、私の結論です。

次の記事では、そもそも退職後に夫の扶養(3号)に入れるのか、という話を書きます。実はここにも大きな落とし穴がありました💦

免責:本記事は個人の見解です。制度の詳細や将来の動向については、加入健保組合や専門家にご確認ください。

▼続いて、退職後の社会保険について書いています。