※本記事は2026年5月時点の各健保組合ホームページの情報をもとに調べたものです。内容は変更される場合がありますので、必ず直接ご確認ください。

退職後に夫の健康保険の被扶養者に入れるかどうか。

その判定基準となる「年間収入130万円」に、高配当株の配当収入が含まれるかどうかは、実は健保組合によって異なります。

「含まれるの?含まれないの?」とモヤモヤしていたので、実際に大手企業の健保組合のホームページを調べてみました。

その結果が、なかなか衝撃的でした!

▼元の記事はこちらです。

まず結果を表にまとめます

| 企業 | 配当収入の扱い | 株の売却益の扱い |

|---|---|---|

| トヨタ自動車 | ❌ 収入に含む | ✅ 含まない |

| パナソニック | ❌ 収入に含む | ❓ 不明(記載なし) |

| 資生堂 | ❌ 収入に含む | ❓ 不明(記載なし) |

| NTT | ❌ 収入に含む | ❌ 収入に含む |

| 東芝 | ❌ 収入に含む | ❓ 不明(記載なし) |

| マルハニチロ | ✅ 含まない | ✅ 含まない |

マルハニチロ以外の大手5社はすべて配当収入を「収入に含む」としていました。

(マルハニチロさん、素晴らしいですね!!)

同じ配当収入でも、勤め先によってまったく扱いが違う。

ホームページだけではわからないことが大半のため、ご自身で直接健保組合に確認することをおすすめします。

(公開していただいている健康保険組合さんは親切ですね)

各社の根拠を確認する

では、それぞれ実際にどう明記されているか、見ていきます。

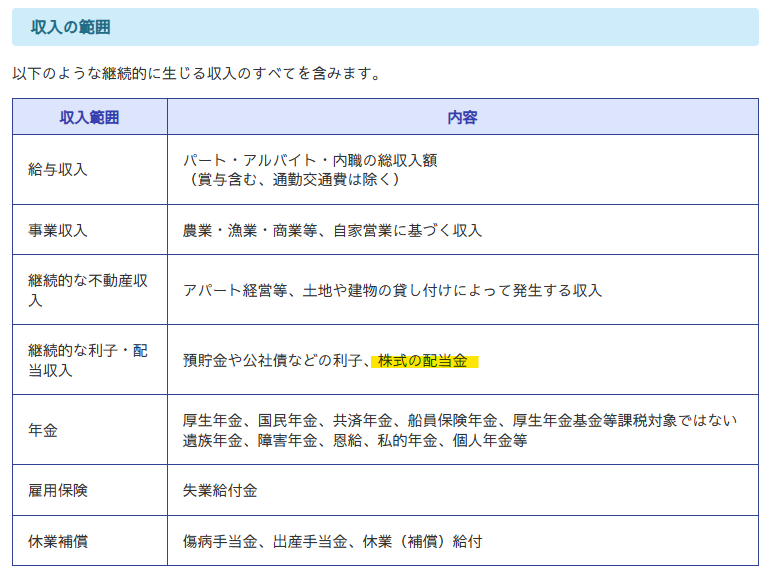

■ トヨタ自動車健康保険組合

👉 https://www.toyotakenpo.jp/health_insurance/join_family/join_family01_dattai_syuunyuu/

ホームページに、こう明記されています。

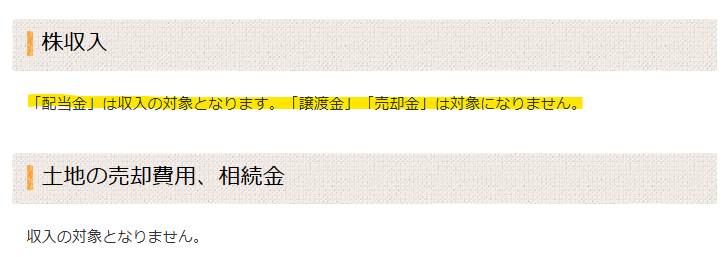

「配当金」は収入の対象となります。「譲渡金」「売却金」は対象になりません。

配当は収入に含む。でも売却益は含まない。トヨタは両者をきちんと区別して明記している点で、今回調べた中で最も明確な記載でした。

■ パナソニック健康保険組合

👉 https://phio.panasonic.co.jp/hoken/guide/kijun.html

収入の種類を列挙したリストの中に、「利子・配当収入」が含まれています。配当が収入に含まれることは明確ですが、売却益についての記載はありませんでした。

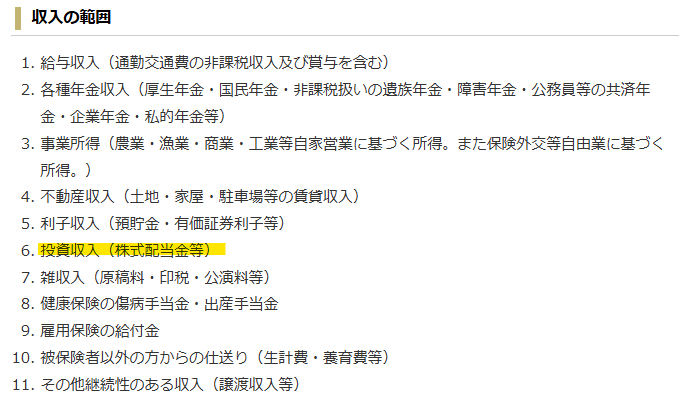

■ 資生堂健康保険組合

👉 https://www.shiseidokenpo.or.jp/member/outline/family_aa.html

収入リストの中に「投資収入(株式配当金等)」という項目があります。配当が収入に含まれることは明確。売却益については記載がなく不明です。

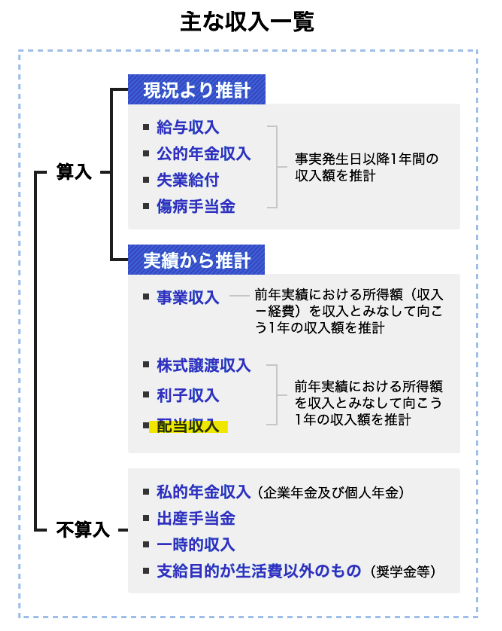

■ NTT健康保険組合

👉 https://www.nttkenpo.jp/member/outline/member_a.html

「株式譲渡・利子・配当収入」として、配当と売却益がまとめて収入の種類として明記されています。今回調べた中で唯一、配当も売却益もどちらも「収入に含む」と明示していた会社です。

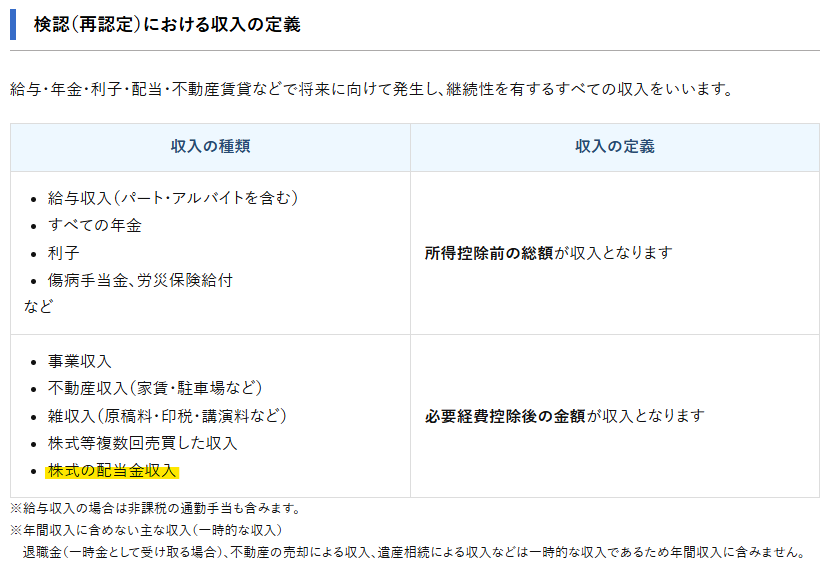

■ 東芝健康保険組合

👉 https://www.toshiba-kenpo.or.jp/member/outline/family_a02.html

ホームページには次のように書かれています。

給与・年金・利子・配当・不動産賃貸などで将来に向けて発生し、継続性を有するすべての収入をいいます。

「配当」という言葉が明記されており、収入に含まれることは明確です。売却益については記載がなく不明でした。

■ マルハニチロ健康保険組合(唯一の例外)

👉 http://www.maruha-nichirokenpo.or.jp/member/outline/family_a.html

ここだけが他と真逆の記載でした。

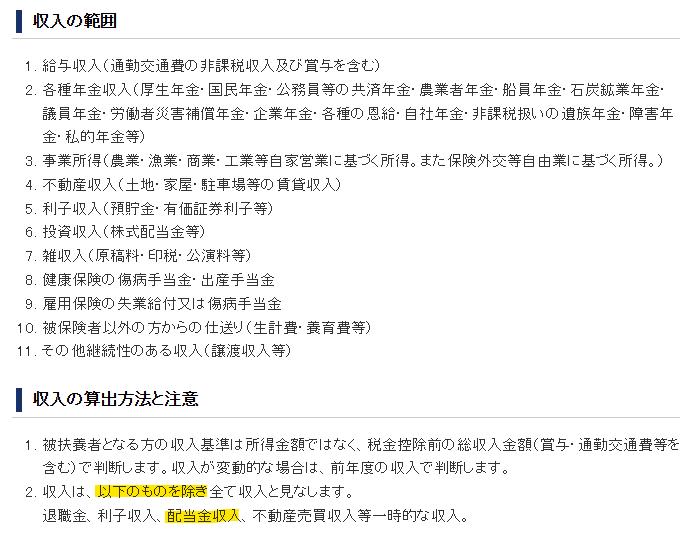

退職金、利子収入、配当金収入、不動産売買収入等一時的な収入は収入とみなしません。

配当も売却益も、どちらも「収入に含まない」と明記されています。今回調べた6社の中で唯一の例外です。

まとめ:退職前に夫の健保組合に確認を

今回調べた6社のうち、5社が配当収入を「収入に含む」としていました。マルハニチロのような例外もありますが、大手企業の健保組合では配当収入を収入にカウントする方が主流と言えそうです。

気をつけたいのは、今回「不明(記載なし)」としたケースです。ホームページに書いていないからといって「含まない」とは限りません。むしろ確認してみたら「含む」と言われるケースも十分ありえます。

自分の状況を確認したい場合は「○○(会社名)健康保険組合 被扶養者 収入」で検索してみてください。多くの大手企業はホームページに情報を公開しています。それでもわからない場合は、会社の人事部か、健保組合に直接問い合わせるのが確実です。

退職までに夫の健保組合の扱いを確認しておくことが、退職後の家計設計を守る大事な一歩だと思っています。

▼この記事は、こちらのシリーズの一部です。

- 第1弾:NISAのインデックス投資の切り崩しは、扶養目線でも最強だった

- 第2弾:早期退職後の社会保険は夫の第3号被保険者に入るつもりだった。でも第3号、なくなるかもしれない

- 第3弾:早期退職後、夫の健康保険の扶養に入れない?配当収入が落とし穴だった話

免責:本記事は個人の見解です。制度の詳細や将来の動向については、加入健保組合や専門家にご確認ください。