前回の記事では、年金の第3号被保険者(国民年金第3号被保険者)が廃止されるかもしれない、という話を書きました。

▼この記事はこちらの記事の続編です。

今回は健康保険の話です。

実はこちらにも、「入れると思っていたのに入れないかもしれない」という落とし穴があることに気づきました。しかも、制度が廃止される前から、すでに起きうる問題として。

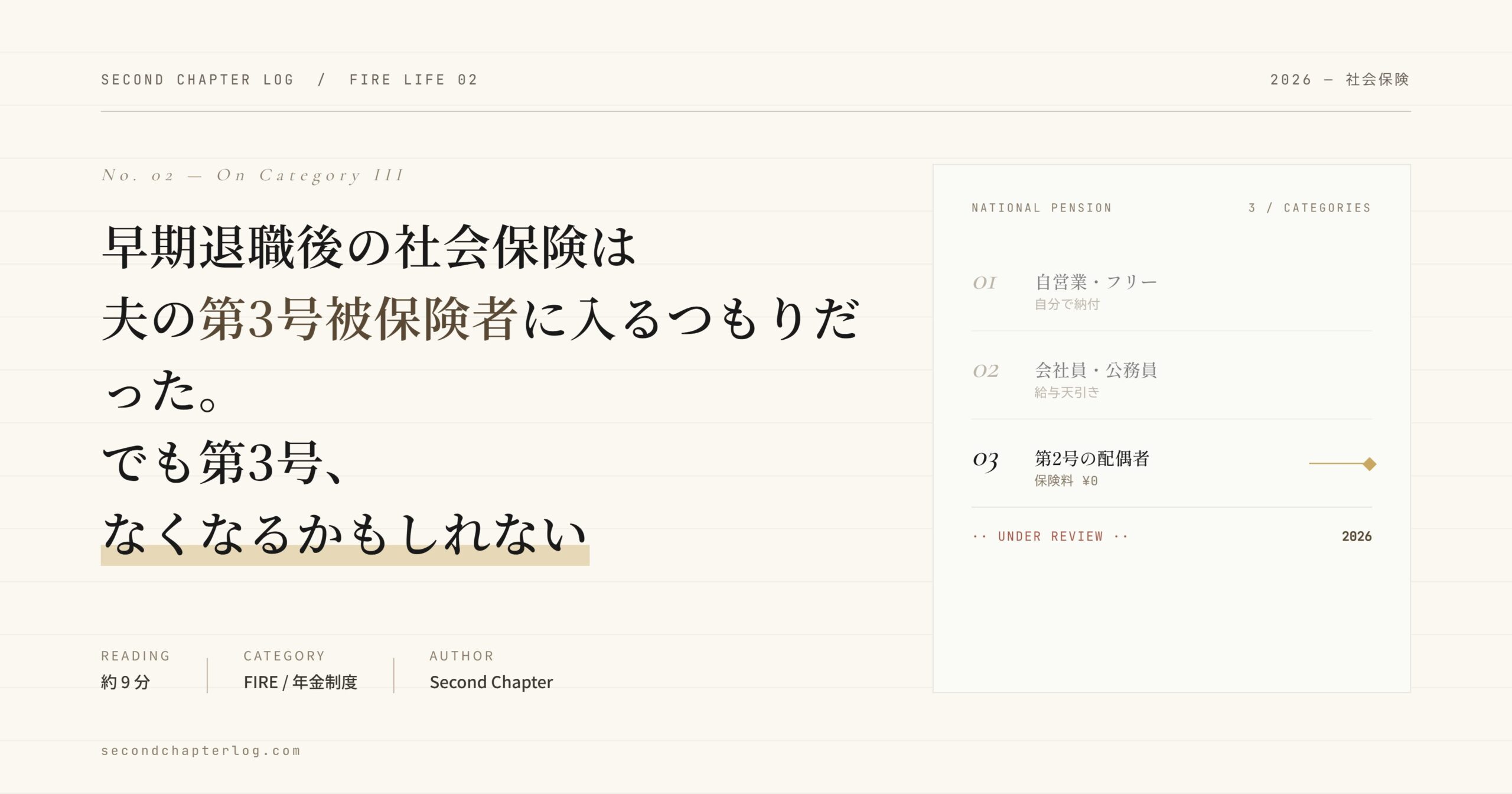

年金の3号と健康保険の被扶養者は、別の制度

よく混同されますが、この2つはまったく別の制度です。

- 年金の3号:国民年金の話。保険料ゼロで年金に加入できる

- 健康保険の被扶養者:夫の勤め先の健康保険に、保険料ゼロで加入できる

どちらも「扶養」という言葉でまとめられがちですが、根拠となる法律も、判定基準も、別々に動いています。

つまり、「年金の3号が廃止されても、健康保険の被扶養者には入れる」というケースもありえますし、逆に「3号は大丈夫でも、健康保険の被扶養者になれない」という事態も起こりえます。

健康保険の被扶養者になるための条件

夫が会社員であれば、年間収入が130万円未満の配偶者は、夫の勤め先の健康保険に「被扶養者」として加入できます。保険料の自己負担はゼロです。

私のプランでは、退職後は月10万円ほどの労働収入を得るつもりでいます。年収にすると120万円。130万円未満なので、扶養の範囲内に収まる、と思っていました。

ところがここに落とし穴があります。

配当収入が「収入」に含まれる問題

被扶養者の認定基準となる年間収入130万円には、給与収入だけでなく、配当収入や株式の譲渡益も含まれる可能性があるのです。

私は早期退職後の収入の柱のひとつとして、高配当株からの配当収入を想定しています。現時点での配当収入は年間約20万円。

労働収入120万円との合計は140万円。130万円の壁を超えてしまいます。

ただし、ここには重要な注意点があります。株式の譲渡所得や配当が「恒常的な収入」に含まれるかどうかについては、現時点で明確な規定がありません。そのため、健保組合によって判断がバラバラというのが実態です。

2026年4月の新ルールは、配当には適用されない

2026年4月から、健康保険の被扶養者認定の判定方法が変わりました。残業で一時的に収入が増えても、労働契約ベースの年収が130万円未満なら扶養を外れなくてよいというルールです。

ところがこの新ルールは、給与収入のみに適用されます。

配当収入や譲渡益など、給与以外の収入がある場合は従来どおり総収入で判定されます。つまり配当収入を得ている早期退職層には、この恩恵が及びません。

今後はさらに厳しくなる可能性がある

現行制度でも十分注意が必要ですが、今後の動向も見逃せません。

2029〜2030年をめどに、金融所得を社会保険料の計算に反映させる新制度の導入が進んでいます。現在は後期高齢者医療保険料への適用が先行していますが、現役世代の国民健康保険への波及も議論されています。

つまり将来的には、配当収入が多いと国保の保険料が跳ね上がるという事態も十分ありえます。

※この辺りのルールも、政府が進めているマイナンバーによる金融所得の把握が進むことで、今後大きく変わる可能性があると感じています。

わが家の結論:高配当株は夫名義で買い増す

こうした状況を整理した結果、わが家はこういう役割分担にすることにしました。

- 私:NISAでインデックス投資を買い増していく

- 夫:NISAでインデックス&高配当株を買い増していく

夫は会社員なので、配当収入がいくら増えても健保料には影響しません。私は退職後インデックス投資の切り崩しで生活費を賄いながら、扶養を守る。

まずは夫の健保組合に確認することが最優先

健保組合によって判断が異なるため、「うちはどうなのか」を退職前に確認しておくことが絶対に必要です。

確認すべき点はこの2つです。

- 株式の配当収入は、被扶養者認定における「収入」に含めるか

- 含める場合、いくらまでなら被扶養者として認定されるか

制度を「なんとなく入れるだろう」と思ったまま退職すると、後から国民健康保険への加入と保険料の支払いが発生する可能性があります。早めの確認が、退職後の家計を守る第一歩だと思っています。

まとめ

年金の3号と健康保険の被扶養者。この2つはよく一緒に語られますが、制度の仕組みも、見直しのリスクも、別々に考える必要があります。

今回気づいた大事なポイントをまとめます。

- 健保の被扶養者認定は、配当収入が「収入」に含まれるか否かが健保組合次第

- 2026年の新ルールは給与収入専用で、配当収入には適用されない

- 高配当株を増やすほど、扶養から外れるリスクが上がる

- 2029〜2030年以降は、金融所得が保険料に反映される可能性がある

- 高配当株は夫名義で買い増すのが合理的

退職まであと3〜5年。この時間を使って、「扶養に入れること前提」のプランを見直し、どちらに転んでも困らない設計を考えていきたいと思っています。

免責:本記事は個人の見解です。制度の詳細や将来の動向については、加入健保組合や専門家にご確認ください。