▼この記事はこちらの記事の続編です。

退職後の社会保険、どうするか。

会社員を辞めると、これまで給与から天引きされていた社会保険料を自分で払うことになります。

その金額が、思ったより重い。

たとえば国民年金保険料は月額16,980円(2026年度)。国民健康保険料は収入や地域によって異なりますが、月1〜2万円程度はかかります。合わせると月3万円前後、年間で35〜40万円近い出費です。

会社員時代は半分を会社が負担してくれていたので、実感が薄かっただけで、退職した瞬間にこの負担がまるごとのしかかってきます。

だからこそ、退職後に夫の扶養に入れるかどうかは、家計にとって非常に大きな問題です。

正直なところ、ずっとこう思っていました。

退職したら、夫の扶養に入るのがいい。

夫はまだ現役で働く予定なので、第3号被保険者になれば私の年金保険料はゼロ。退職後の収入は月10万円ほどの労働収入を考えていますが、年収130万円未満なら扶養の範囲内です。

これで万事解決!、と思っていました。

ところが最近、この前提が大きく揺らいでいることを知りました。

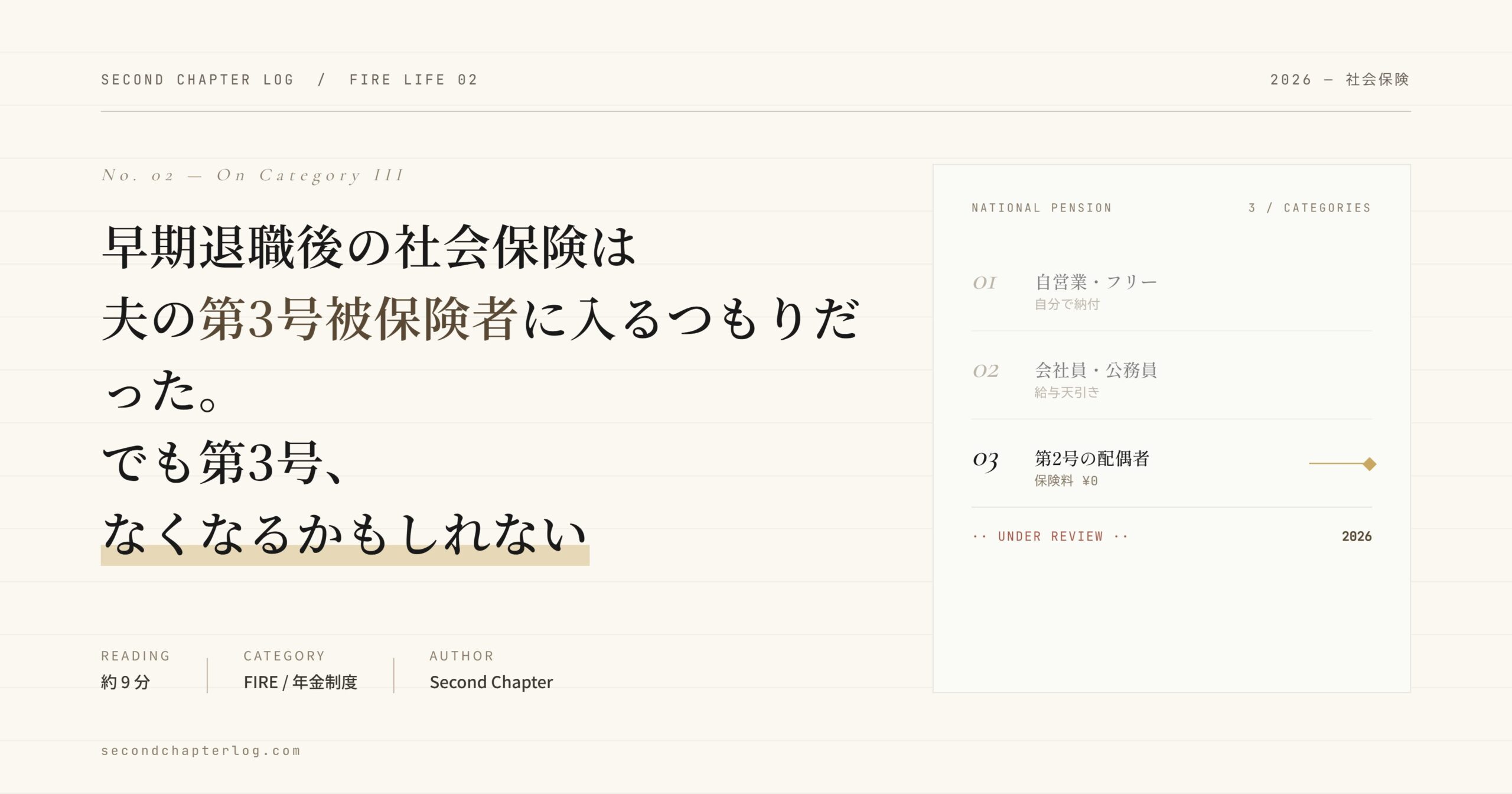

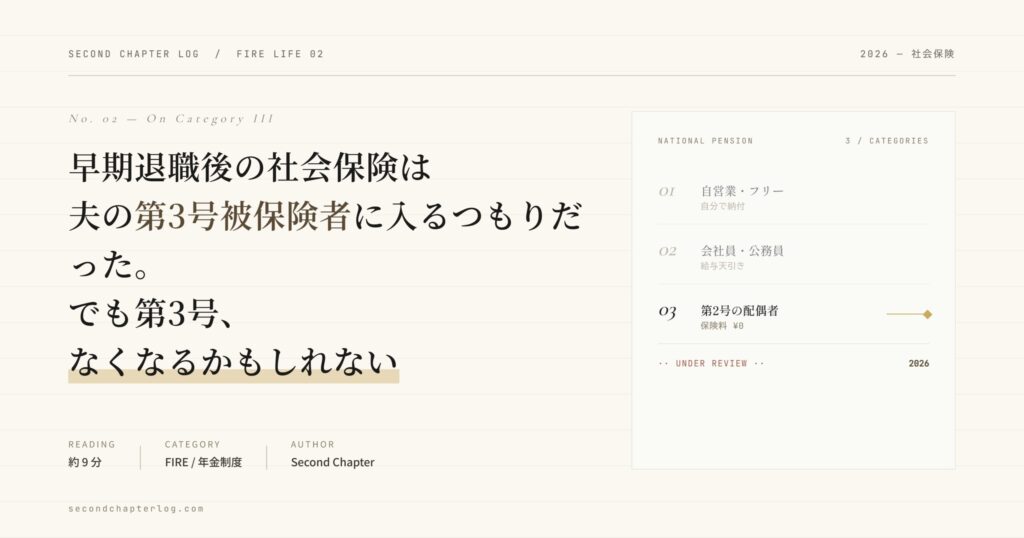

そもそも「第3号被保険者」とは

少し整理しておきます。

国民年金の加入者は3種類に分かれています。

- 第1号:自営業者・フリーランスなど。自分で保険料を納める

- 第2号:会社員・公務員。給与から天引きされる

- 第3号:第2号に扶養されている配偶者。保険料の負担ゼロ

第3号の最大のメリットは、保険料を1円も払わずに国民年金に加入できる点です。40年間ずっと第3号だった場合、年間約83万円(月約6.9万円)の老齢基礎年金を受け取れます。

専業主婦や、扶養範囲内で働くパート主婦が長年この制度の恩恵を受けてきました。私のように退職後に扶養へと考えるケースも、当然この制度を前提にしています。

今、3号をめぐって何が起きているのか

2025年に年金制度改正法が成立しましたが、このとき第3号制度そのものの廃止は見送りになりました。

ひと安心、と思いきや、話はそう単純ではありません。

動きは2つあります。

ひとつは「実質的な縮小」です。2026年10月から、社会保険の企業規模要件が撤廃されます。これまで一定規模以上の企業だけが対象だった短時間労働者への社会保険適用が、全企業に広がります。パートで働く配偶者が勤務先の社会保険に加入するケースが増え、3号に該当する人が自然と減っていく流れです。

もうひとつは「政治的な廃止論」です。2026年4月、自民党と日本維新の会が3号の対象縮小に向けて協議し、5月中にも骨子案をまとめる方向で動いています。

「廃止が決まった」わけではありません。ただ、方向性は明らかに見直しに向かっています。

もし廃止されたら、家計にどう響くか

仮に3号が廃止された場合、退職して無収入(または年収130万円未満)になった配偶者は、自分で国民年金に加入して保険料を払うことになります。

2026年度の国民年金保険料は月額16,980円。年間で約20万円の負担増です。

しかも受け取れる年金額は変わりません。払う保険料が増えるだけで、将来もらえる金額は同じ。制度変更のコストをまるごと家計が引き受けることになります。

退職後に10年払い続けたとすれば、それだけで200万円以上の出費です。早期退職の計画を立てるうえで、無視できない数字です。

月10万円の労働収入が、実は最強の対策かも知れない

私の退職後のプランでは、サイドFIREで月10万円ほどの収入を得れるように頑張る予定です。年収にすると120万円。現行ルールでは130万円未満なので、扶養の範囲内に収まります。

でも、3号が廃止された世界では、この扶養に収まるように調整するという発想自体が意味をなさなくなります。

逆に考えると、月10万円という労働収入は、扶養から外れて自分で社会保険に加入するラインに近い。少し収入を増やして勤務先の社会保険に入れば、保険料は会社と折半になります。国民年金・国民健康保険をフルで自己負担するより、有利になるケースも多い。

多少働くという選択が、単なる生活費の足しではなく、制度リスクへの保険にもなりそうです。

そういう視点で、退職後の働き方を考え直すきっかけになりました。

まとめ:今の制度を前提にしたプランは危うい

早期退職まで3〜5年ある今、3号に頼りきったプランは見直す必要があると感じています。

- 月10万円の労働収入を、扶養内ではなく社会保険加入ラインで設計し直す

- 廃止後の保険料負担(年間35〜40万円)を、資産計画に織り込んでおく

- 引き続き制度の動向をウォッチする

制度が変わっても困らないように、いくつかの選択肢を手元に持っておくことが大事だと思っています。

ただ、3号の話はこれで終わりではありません。

年金の3号が廃止されても、健康保険の被扶養者は別の制度です。「年金は自分で払うことになったけど、健康保険は夫の扶養に入れる」というケースもありえます。

でも実は、健康保険の被扶養者にも、別の落とし穴があることがわかりました。

次の記事では、その話を書きます。

免責:本記事は個人の見解です。制度の詳細や将来の動向については、専門家にご確認ください。

▼退職後の収入や健康保険料について考えた記事です