銀行口座どちらをお使いですか?

住信SBI銀行の目的別口座が最高に使いやすいと感じた

新卒で入社した時から、三井住友銀行をメイン銀行として利用していました。 当時の私は、銀行口座を「給与が振り込まれる場所」としか考えておらず、毎月入金されるとすぐさま各方面へ振り分けていました。

- 食費などの生活費

- 夫婦のお小遣い

- 子どもの学費

- 住宅ローンの支払い

- 車ローンの支払い

わが家の散財については、また改めて反省の意を込めて書いていきたいのですが……。 子どもは小学校から私立に通っていて、習い事も含めると月に20万~30万円もの学費がかかっていました。

計画性がなく、行き当たりばったりだった私たち夫婦は、その費用を事前に貯蓄していたわけではなく、すべて毎月の給与から直接支払っていました。

他にも住宅ローンや車のローンがあり、メイン銀行は給与が振り込まれてから1週間以内にほぼ空になるような状況。そのため、銀行口座に「高度な機能」を望むような余裕も、必要性も感じていませんでした。

今考えると、本当に情けないです。 早期退職を考えたとき、まずは支出を減らし、毎月貯蓄できるようにすること。ここが私にとっての第一歩でした。

賢い人は教えてくれました。

手取りの8割で生活して、2割は貯蓄するんだよー!

子どもにいい教育を受けさせたいという気持ちが、いつの間にか身の丈を超えた支出となり、貯蓄のない生活を送っていました。

今となっては「費用の高い教育が、必ずしもいい教育とは限らない」と断言できます。しかし当時は仕事に忙殺され、子どもに割いてあげられる時間も少なかったため、「親が関われない時間を、お金で埋め合わせたい」という想いがあったのだと思います。

支出の歪みは教育費だけではありませんでした。車に関しても、当時のわが家には不釣り合いな高級車に乗っていたのです。詳細はこちらに書いています。▼

車を売却することで、ようやく月々の支出を抑え、貯蓄に回す分を捻出できるようになりました。詳しくはこちら。▼

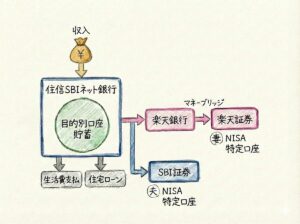

でも、ここで新たな問題が。 これまでと同じ口座で貯めようとすると、どうしても生活費と貯蓄が混ざってしまうのです。かといって、貯蓄の目的別に複数の銀行口座を作るのも、管理が煩雑で続きそうにありません。

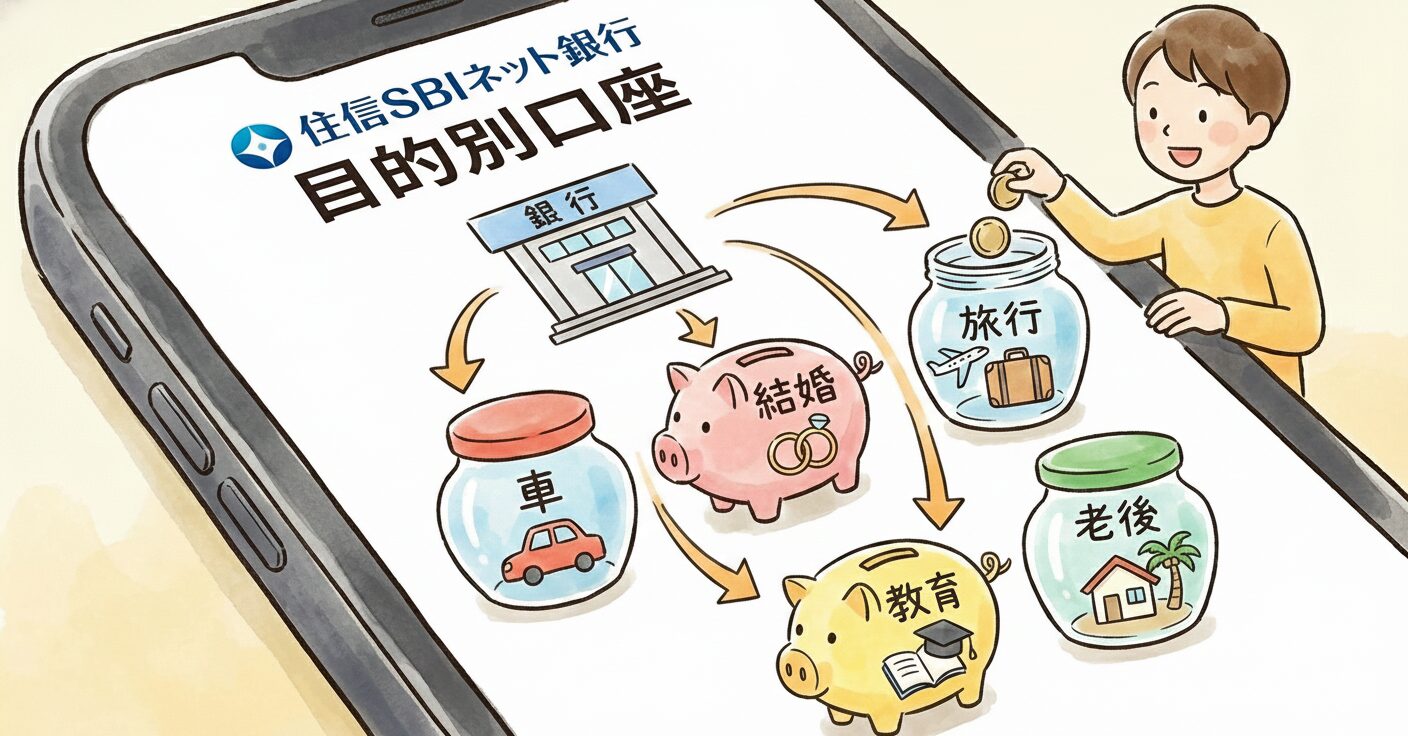

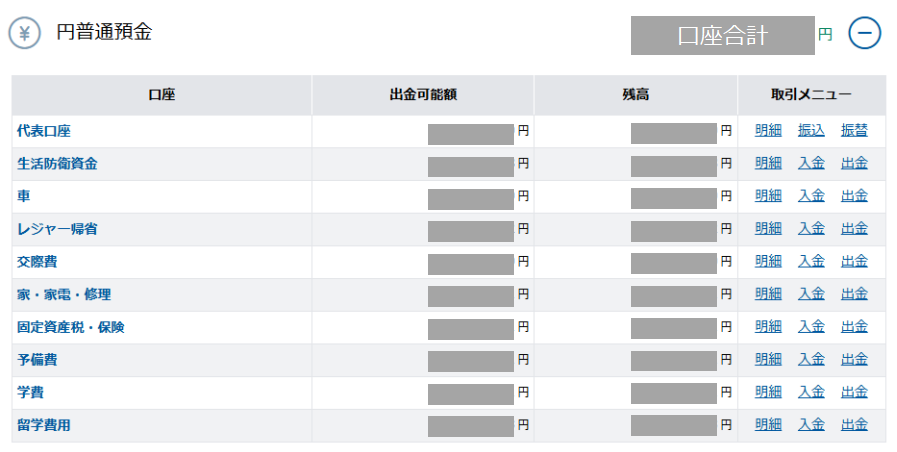

そんな悩みを解消してくれたのが、住信SBIネット銀行の「目的別口座」という便利な機能でした!

口座開設と同時に作成される代表口座のほかに、いろいろな目的の資金をお一人の名義内で分けて管理できる預金専用の目的別口座

この目的別口座が便利で使いやすいこと!!

1つの口座に、仮想の口座が複数作れます。分かりやすいように私のネットバンキングの画面載せておきます。

ネット銀行はシステムが新しく作られているので、画面も分かりやすくて使いやすい。

スマホのアプリも便利で、私が一番驚いたのは、ATMで現金を引き出す際、キャッシュカードが不要です。

スマホでATMに表示されるQRコードを読み取ることでATMで手続きできます。

新しい仕組みに触れる好奇心は、人生の後半戦を自由に生きるための必須スキルだと感じています。 慣れ親しんだメガバンクを卒業し、こうした便利なシステムを使いこなすこと。 その小さな『一歩』の積み重ねが、精神的な若さと、未来の自由を支えてくれるかもしれません。

まだ、口座をお持ちでない方は、この快適さを体感してみてください。