「金利0.001%」に気づいてようやく解約。窓口手続きの実態と気づき

住宅ローンを三井住友信託銀行で借りています。

ローン契約時、「5年間の定期預金を組むことで金利優遇を受けられる」という条件があり、あわせて定期預金を契約しました。

当時の条件としては、契約時に定期預金があればよく、その後はいつでも解約可能というものでした。

分かっていても放置してしまった

本来であれば、不要になった時点で解約すればよかったのですが、実際はそう簡単にはいきません。

理由はシンプルで、途中解約がとにかく面倒だからです。

- ネットで手続きできない

- 銀行窓口に行く必要がある

- 銀行窓口は平日の日中しか対応していない

さらに、中途解約をしない場合でも、満期時に「自動継続しない」手続きが必要ですが、そのタイミングは5年に1回のみ。

結果として、「また今度でいいか」となり、気づけば十数年そのままになっていました。

解約を決意した決定的な理由

改めて定期預金の内容を確認して、正直驚きました。

金利が0.001%だったのです。

以前、住信SBIネット銀行のキャンペーン(半年1.1%)について記事を書きましたが、それと比べると実に1,000分の1。

ここまで差があると、もはや置いておく理由がない。

加えて、住宅ローンは約1%で借りているため、この資金を繰り上げ返済に回した方が合理的です。

こうして、ようやく重い腰を上げることにしました。

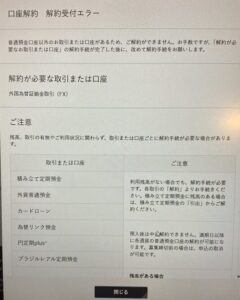

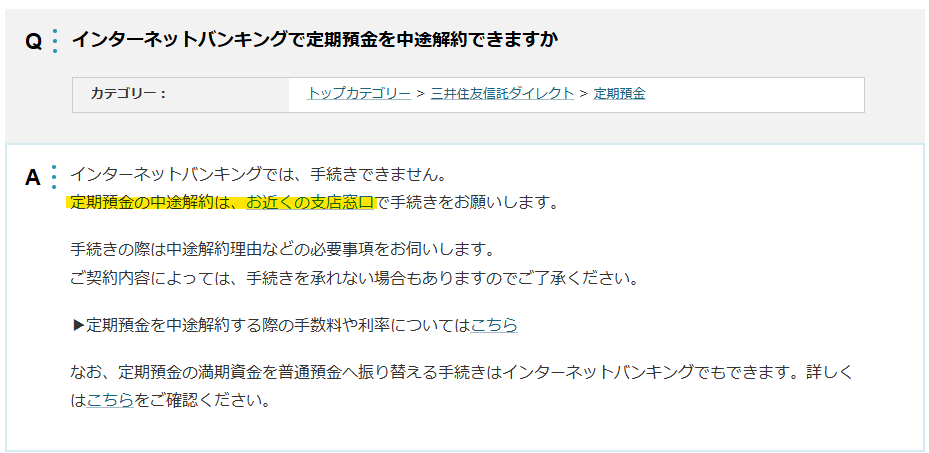

実際の解約手続き(事前確認は必須)

公式のFAQを確認しても、今現在もやはりインターネット手続きは不可で来店必須。

三井住友信託銀行 よくあるご質問(Q&A)

念のため事前に電話で確認し、必要な持ち物を整理しました。

- 通帳

- 届出印

- 本人確認書類(免許証など)

- 平日9:00〜15:00に来店

店舗はどこでもよいとのことだったので、平日に近隣の支店へ。

手続きは拍子抜けするほどスムーズ

私の場合は住所変更もなく、結果的に印鑑は不要でした。

窓口での手続きは非常にスムーズで、所要時間も短時間。

そして気になっていた途中解約のコストですが、30万の定期預金途中解約の手数料はわずか5円。

そもそも金利が低いため、利息相当分も低いので。

終わってみると「なぜもっと早くやらなかったのか」

金額は30万円と大きくはありませんが、

終わってみると、不要な口座整理と同じで心理的なスッキリ感が大きいです。

解約した資金はそのまま普通預金に戻し、当日中に住宅ローンの繰り上げ返済しました。

もし同じように、「昔組んだままの定期預金」や「放置している金融商品」があれば、一度見直してみる価値は十分にあると思います。